Egy 100-200 millió forint értékű ingatan megvásárlásakor egyáltalán nem ritka a nagy összegű, akár 100 millió forintos lakáshitel igénylése, de több olyannal is találkoztak mostanában a Bankmonitor szakértői, aki azért vett fel jelentős összegű szabad célú jelzáloghitelt, hogy abból állampapírt vásároljon, kihasználva a hitelkamat és az állampapír hozama közötti különbséget. De mennyibe kerül most egy ilyen hitel, és mekkora jövedelem kell az igényléshez?

A legtöbb adós 15-20 millió forint összegű lakáshitelt vesz fel használt vagy új építésű ingatlan vásárlására, ennek a havi 140-180 ezer forintos havi törlesztője két átlagjövedelemből még ki is fizethető. Esetenként azonban ennél lényegesen nagyobb hitelösszegre van szükség, hiszen Budapesten és a nagyobb vidéki városokban az új építésű ingatlanok négyzetméterára már 1 millió forintnál kezdődik, de 2-3 millió forintos négyzetméterárakkal is találkozhatunk.

Nagy értékű ingatlan esetében ráadásul mérlegelni kell azt is, hogy mekkora önerőt érdemes beletenni a tranzakcióba, hiszen, amennyiben a meglévő megtakarítások hozama magasabb a hitelért fizetendő kamatnál, akkor célszerű a saját részt alacsonyan tartani.

Megjelentek azok a befektetők is, akik kifejezetten a hitelkamatokat meghaladó állampapír hozamok révén kívánnak profitot termelni, akár úgy, hogy a hozamból fizetik a kölcsön havi törlesztőit. Az ilyen típusú ügyletek inkább a tehetős befektetőkre jellemzőek, akik akár több százmillió forint értékű ingatlanfedezettel is rendelkezhetnek. (Az így elérhető hozamokról, a konstrukció pénzügyi előnyeiről és kockázatairól itt írtunk részletesen.)

Ki kaphat akár 60-100 millió forint lakáshitelt?

A nagy összegű lakáshitelek igényléséhez jelentős, az átlagkeresetet bőven meghaladó igazolt jövedelemre van szükség, ami alkalmazotti és vállalkozói jövedelem, vagy ingatlankiadásból, osztalékból szerzett bevétel egyaránt lehet.

A nettó jövedelem nagysága és a szerződésbe bevont ingatlanfedezet értéke együttesen határozza meg a felvehető lakáshitel összegét:

a fedezet értékének legfeljebb 80 százaléka hitelezhető (80 százalékos hitelfedezeti arány);

illetve a félmillió forintot elérő nettó jövedelem maximum 60 százaléka lehet a havi törlesztő.

Az egyes bankok ennél óvatosabbak is lehetnek persze, a szabad felhasználású jelzáloghiteleknél pedig rendszerint szigorúbbak a feltételek, mint a lakáscélú konstrukcióknál.

A jogszabály alapján tehát egy 60 millió forintos lakáshitel sikeres igényléséhez legalább 75 millió forint értékű ingatlanfedezetre van szükség (80 százalékos hitelfedezeti arány), míg egy 80 és egy 100 millió forintos hitelhez minimálisan 100, illetve 125 millió forint értékű ingatlanfedezetet kell tudni felmutatni.

A jövedelem felől megközelítve a dolgot: egy 60 millió forintos, fix kamatú lakáshitel felvételéhez elméletileg legalább 817 ezer forintos nettó jövedelmet kell most igazolni, míg 80 és 100 millió forint hitelösszegnél 1,15, illetve 1,45 millió forintos jövedelemre van szükség. Nem tudjuk azonban elégszer hangsúlyozni, hogy ez csupán a JTM (jövedelemarányos törlesztőrészlet-mutató) rendelet szerinti elméleti maximum, mindig a hitelbírálat során derül ki, hogy ténylegesen mekkora összegű hitelre számíthat valaki a jövedelme alapján.

A jövedelem tehát a „bevállalható” hiteltörlesztő nagyságát határozza csak meg, hogy ez mekkora hitelösszegre elég, az azonban függ az adott hitel kamatától és futamidejétől is. Minél drágább egy hitel – vagyis minél magasabb a kamata – annál kisebb összeghez lehet hozzájutni ugyanazzal a jövedelemmel, emiatt is nagyon fontos, hogy megtalálja valaki a számára elérhető legjobb ajánlatot.

A futamidő hosszabbításával ugyancsak lefaragható a havi törlesztő, például ugyanazért a 60 millió forint összegű hitelért 20 éves futamidőre 516 ezer forintot kell fizetni, míg 10 éves futamidőnél 840 ezer forint körül lesz a költség.

Óriási különbség van az egyes bankok árai között

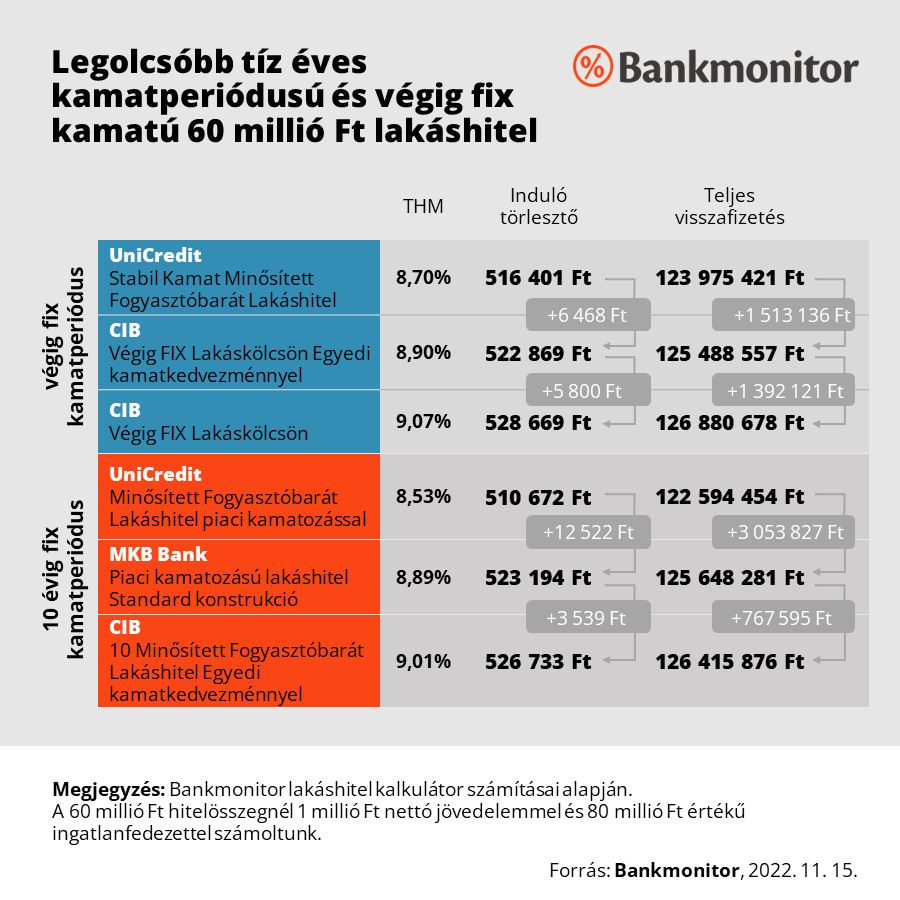

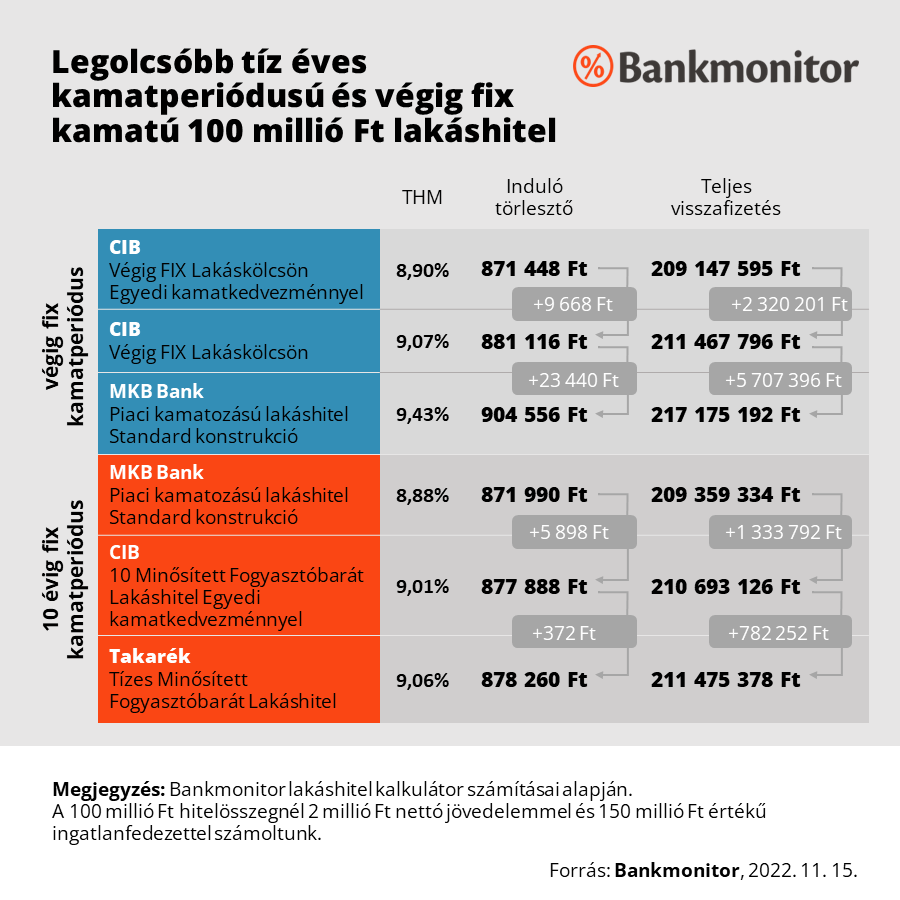

Az egyes bankok hitelei kötött jelentős árkülönbséget láthatunk, egy 60 millió forint összegű – fix kamatú, 20 éves futamidejű – lakáshitelnél például 516 ezer és 593 ezer forint egyaránt lehet a havi törlesztő. Ez havi szinten 77 ezer forint különbség, ami a teljes futamidő alatt 18,5 millió forintot jelent.

A Bankmonitor lakáshitel kalkulátor szerint jelenleg (2022. november 15.) az UniCredit Bank adja a legkedvezőbb kondíciót 60 és 80 millió forintos hitelösszegre fix kamattal, míg 100 millió forint igénylésekor a CIB hitele a befutó. 10 éves kamatperiódussal 60 és 80 millió forintnál ugyancsak az UniCredit Bank ajánlata a legkedvezőbb, ám 100 millió forintos hitelösszegnél az MKB Bank mindenki mást megelőz.

Látható, hogy bár jelenleg a legkedvezőbb 10 éves kamatperiódusú lakáshitelek mindhárom hitelösszeg esetében olcsóbbak, mint a fix kamatú konstrukciók, az egyes bankok eltérő árazása miatt mégis előfordulhat, hogy kedvezőbb egy rögzített kamatú termék, miközben itt kamatkockázattal sem kell számolni.

A bankok hitelbírálati gyakorlata azonban nagyon különböző, eltérően kezelik például a külföldi, a vállalkozói, az ingatlan bérbeadásból vagy éppen az osztalékból származó jövedelmet, ezért ugyanaz az igényló az egyik pénzintézetnél több, míg egy másiknál kevesebb hitelre számíthat. Ezért célszerű minél több banktól ajánlatot bekérni, vagy olyan hitelközvetítő segítségét kérni, aki ismeri a bankok aktuális bírálati gyakorlatát. Nagy összegű hiteleknél ez azért is fontos lehet, mert a közvetítő akár meg is versenyeztetheti egymással a bankokat, egyedi ajánlatot kiharcolva az ügyfelének.